ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

საქართველოს სახელმწიფო აუდიტის სამსახურის საქმიანობადა გაცემული რეკომენდაციების შესრულების მდგომარეობა

ანოტაცია. მე-20 საუკუნის 90-იან წლებში, საქართველომ მეორედ შეძლო დამოუკიდებლობის მოპოვება. 70-წლიანი ისტორიის მანძილზე ქვეყნის ეკონომიკა ფაქტიურად იმართებოდა მხოლოდ ცენტრალიზებულად და მის ფორმირებაში საქართველო ფორმალურად მონაწილეობდა. შესაბამისად, საქართველო მეოცე საუკუნის ბოლოს, დამოუკიდებელი სახელმწიფოს ეკონომიკური პოლიტიკის ფორმირების მექანიზმებისა და ადეკვატური ინსტიტუტების გარეშე შეხვდა. საქართველოს მსოფლიო-ეკონომიკური განვითარების პროცესებში ჩართვა მოითხოვდა მყარ საფინანსო სისტემას, რომელშიც ღრმა ცვლილებების განხორციელება აუცილებელი იყო. სტატიაში შესწავლილია, ფინანსური კონტროლი სახელმწიფო დონეზე. გაანალიზებულია, საქართველოს სახელმწიფო აუდიტის სამსახურის საქმიანობა და გამოვლენილია ძირითადი ნაკლოვანებები, რომლებიც იკვეთება საბიუჯეტო დაწესებულებების ფინანსური კონტროლის კუთხით. ასევე, შემუშავებულია რეკომენდაციები აღნიშნული ხარვეზების აღმოსაფხვრელად.

საკვანძო სიტყვები: ეკონომიკური პოლიტიკა; საფინანსო სისტემა; საფინანსო კონტროლი; აუდიტი; მაკონტროლებელი ორგანო.

შესავალი

სახელმწიფო საფინანსო კონტროლის ძირითადი ასპექტები და მასთან დაკავშირებული საკითხები, საქართველოს ტერიტორიაზე, საქართველოს კონსტიტუციითა და საბიუჯეტო კოდექსით არის განსაზღვრული.

სახელმწიფო ფინანსური კონტროლი ხორციელდება, აღმასრულებელი ხელისუფლების ყველა ორგანოს მიერ, რადგან ისინი აკონტროლებენ მათსავე დაქვემდებარებაში არსებული სტრუქტურების ფინანსურ საქმიანობას.

აღმასრულებელი ხელისუფლების მხრიდან, საქართველოს ფინანსთა სამინისტროს სახელმწიფო ფინანსური კონტროლის სისტემაში, მნიშვნელოვანი ადგილი უჭირავს, რომელიც ქვეყნის ფინანსურ პოლიტიკას შეიმუშავებს და ასევე, აკონტროლებს მის შესრულებას. ფინანსთა სამინისტროს სტრუქტურული ერთეულები აკონტროლებენ ფინანსურ ურთიერთობებს. ფინანსთა სამინისტროს კონტროლს ექვემდებარება სახელმწიფო და ადგილობრივი ბიუჯეტების შემუშავება და შესრულება, ასევე, ფინანსთა სამინისტრო მონაწილეობას იღებს სავალუტო კონტროლის განხორციელებაში, აკონტროლებს სახელმწიფო ინვესტიციების გამოყენების ეფექტურობას და ა.შ.

საქართველოს კონსტიტუციის 97-ე მუხლის საფუძველზე, 2012 წლის 1-ლი ივლისიდან, საჯარო სახსრებისა და სხვა მატერიალურ ფასეულობათა, გამოყენებასა და ხარჯვას, ზედამხედველობს სახელმწიფო აუდიტის სამსახური. იგი უფლებამოსილია აგრეთვე, წარუდგინოს პარლამენტს საგადასახადო კანონმდებლობის სრულყოფის წინადადებები, შეამოწმოს საფინანსო-სამეურნეო კონტროლის სხვა სახელმწიფო ორგანოთა საქმიანობა. სახელმწიფო აუდიტის სამსახური საქართველოს კონტროლის პალატის უფლებამონაცვლეა.

უწყებრივი ფინანსური კონტროლი ხორციელდება სამინისტროების, უწყებების, სახელმწიფო მმართველობის სხვა ორგანოების მიერ მათ დაქვემდებარებაში არსებული ორგანიზაციების ფინანსური-სამეურნეო საქმიანობის შემოწმებით. უწყებრივი ფინანსური კონტროლის მეშვეობით ხდება მატერიალური და ფინანსური სახსრების დაცვა, მფლანგველობისა და მიწერების ფაქტების დაფიქსირება, ფინანსური აღრიცხვის მდგომარეობის შემოწმება.

საქართველოს სახელმწიფო აუდიტის სამსახურის საქმიანობა

საქართველოს სახელმწიფო აუდიტის სამსახური, ეს არის ქვეყნის დონეზე სახელმწიფო ფინანსური კონტროლის განმახორციელებელი უმაღლესი ორგანო. სახელმწიფო აუდიტის სამსახურის საქმიანობაში ჩარევა და მისი საქმიანობის კონტროლი დაუშვებელია, მისი საქმიანობა არის დამოუკიდებელი და მხოლოდ კანონს ემორჩილება.

სახელმწიფო აუდიტის სამსახურის საქმიანობის მთავარი მიზანია, სახელმწიფო სახსრების ხარჯვისა და გამოყენების კანონიერების დაცვისა და საჯარო ფინანსების მართვის გაუმჯობესება.

სახელმწიფო აუდიტის სამსახურის ხელმძღვანელი არის გენერალური აუდიტორი. გენერალურ აუდიტორს 5 წლით ირჩევს საქართველოს პარლამენტი. გენერალური აუდიტორის დამოუკიდებლობა უზრუნველყოფილი უნდა იყოს ყველა სახის პირობებით, არავის აქვს უფლება მის გადაწყვეტილებაზე მოახდინოს ზეგავლენა.

სახელმწიფო აუდიტის სამსახურის უფლებამოსილება ვრცელდება აღმასრულებელი და სასამართლო ხელისუფლებების, საკანონმდებლო ორგანოებზე, სსიპ-ებსა და თვითმმართველობის ერთეულებზე, ცენტრალურ ბანკზე, სახელმწიფოს მიერ, ასევე, ადგილობრივი თვითმმართველი ერთეულის და ავტონომიური რესპუბლიკის მიერ 50% და მეტი წილით დაფუძნებულ კომპანიებზე, სხვა ფიზიკურ და იურიდიულ პირებსა, დაწესებულებებსა და ორგანიზაციებზე.

სახელმწიფო აუდიტის სამსახურის დაფინანსება, ხორციელდება ქვეყნის სახელმწიფო ბიუჯეტიდან. სახელმწიფო აუდიტის სამსახურის ფინანსურ აუდიტს, წელიწადში ერთხელ ატარებს, საქართველოს პარლამენტის მიერ დანიშნული დროებითი კომისია.

სახელმწიფო აუდიტის სამსახურმა, 2021 წელს 49 აუდიტორული შემოწმება ჩაატარა, რაც 2020 წელს ჩატარებულ აუდიტორულ შემოწმებებზე 11-ით ნაკლებია. 2021 წელს სახელმწიფო აუდიტის სამსახურის მიერ ჩატარებულმა შემოწმებებმა ჯამურად 16,5 მლრდ ლარზე მეტი დაფარა. შედეგად, 2020 წელთან შედარებით 1 პროცენტული პუნქტით გაიზარდა ქვეყნის ნაერთი ბიუჯეტის თანხობრივი დაფარვის მაჩვენებელი და 90% შეადგინა. მნიშვნელოვანი პრობლემაა ის საკითხი, თუ რატომ არ მოხდა ქვეყნის ნაერთი ბიუჯეტის დარჩენილი 10%-ის შემოწმება. 2021 წელს სულ ჩატარდა 11 ფინანსური, 22 შესაბამისობისა და 16 ეფექტიანობის აუდიტი. ჩატარებული 22 შესაბამისობის აუდიტიდან, სამი უწყებათაშორისი შესაბამისობის აუდიტი იყო, რაც საკმაოდ კარგი წინ გადადგმული ნაბიჯია, რადგან 2020 წელს სახელმწიფო აუდიტის სამსახურმა მხოლოდ ერთი უწყებათაშორისი შესაბამისობის აუდიტი ჩაატარა. უწყებათაშორისი შესაბამისობის აუდიტი, სახელმწიფო აუდიტის სამსახურში, 2018 წლიდან დაინერგა. ჩვეულებრივი შესაბამისობის აუდიტისგან განსხვავებით, უწყებათაშორისი შესაბამისობის აუდიტის ფარგლებში, თემატურად იფარება ათეულობით საბიუჯეტო ორგანიზაცია, რომელიც კონცენტრირებულია ერთ უწყებაზე. უწყებათაშორისი შესაბამისობის აუდიტის განხორციელება ამცირებს ჩატარებული აუდიტების რაოდენობას და ამასთან, მნიშვნელოვნად ზრდის აუდიტის შედეგად მიღებულ სარგებელსა და დაფარული ორგანიზაციების რიცხვს, როგორც ცენტრალურ, ასევე მუნიციპალურ დონეზე.

მთავარი მაკონტროლებელი ორგანოს მიერ სამინისტროების შემოწმება ძირითადად მხოლოდ ფინანსური აუდიტის ჩატარებით შემოიფარგლება, რაც მნიშვნელოვან პრობლემებს ქმნის, რადგან ყურადღების მიღმა რჩება ისეთი მნიშვნელოვანი საკითხები რასაც ეფექტიანობის და შესაბამისობის აუდიტი მოიცავს.

საჯარო სექტორში ფინანსურ აღრიცხვაში მნიშვნელოვანი ნაკლოვანებები რომ აღინიშნება, ამ ფაქტზე მიუთითებს სახელმწიფო აუდიტის სამსახურის მიერ, ფინანსური აუდიტების განხორციელების შემდეგ გაცემული მოსაზრებები. 2020 წელს სამსახურის მიერ ჩატარებული 11 ფინანსური აუდიტიდან პირობითი მოსაზრება გაიცა 6 შემთხვევაში, ხოლო მოსაზრებების 45% - 5 მოსაზრება კი უარყოფითი იყო (იხ. დიაგრამა N 1).

დიაგრამა N 1. სახელმწიფო აუდიტის სამსახურის მიერ ჩატრებული 11 ფინანსური აუდიტის განაწილება გაცემული მოსაზრების ტიპების მიხედვით (2020 წ.)

წყარო: სახელმწიფო აუდიტის სამსახურის 2020 წლის საქმიანობის ანგარიში

ფინანსური აღრიცხვა-ანგარიშგების კუთხით, 2018-2021 წლებში სახელმწიფო აუდიტის სამსახურის მიერ ჩატარებული 63 ფინანსური აუდიტიდან, 62 შემთხვევაში დაიწერა პირობითი ან უარყოფითი მოსაზრება. მხოლოდ 1 აუდიტის ფარგლებში არ გამოვლენილა მნიშვნელოვანი უზუსტობები და გამოითქვა უპირობო მოსაზრება (იხ. დიაგრამა N 2). პირობითი და უარყოფითი მოსაზრებების საკმაოდ დიდი რაოდენობა მკაფიოდ მეტყველებს საბიუჯეტო დაწესებულებებში არსებულ ნაკლოვანებებსა და დარღვევებზე. აღნიშნული პრობლემების აღმოსაფხვრელად სახელმწიფო აუდიტის სამსახურმა მნიშვნელოვანი ნაბიჯები უნდა გადადგას, გაცემული რეკომენდაციების შესრულების მკაცრი მონიტორინგის გზით, რათა მომავალში იგივე ხარვეზები აღარ წარმოჩინდეს.

დიაგრამა N 2. სახელმწიფო აუდიტის სამსახურის მიერ ფინანსური აუდიტის ფარგლებში გაცემული მოსაზრების ტიპების სტატისტიკა (2018 - 2021 წწ.)

წყარო: სახელმწიფო აუდიტის სამსახურის 2021 წლის საქმიანობის ანგარიში

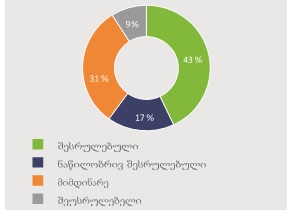

საქართველოს მთავარი მაკონტროლებელი ორგანოს, ძირითადი ფუნქცია საჯარო ფინანსების მართვის გაუმჯობესება და მოქალაქეებისთვის ღირებულების შექმნაა. აღნიშნული ფუნქციის შესრულების გასაზომად ძირითადი ინდიკატორი - სამსახურის მიერ გაცემული რეკომენდაციები და მათი შესრულებით მოტანილი სარგებელია. სამსახური ორიენტირებულია შიდა პროცესების გაუმჯობესებით ხარისხიანი და ქმედითი რეკომენდაციების მომზადებაზე და ასევე, პარლამენტთან და საბიუჯეტო ორგანიზაციებთან ეფექტიანი კომუნიკაციითა და თანამშრომლობით, რეკომენდაციების დროულ შესრულებაზე. მნიშვნელოვანია, რომ მას შემდეგ რაც გაიცემა რეკომენდაციები, აუდიტის ობიექტების მიერ განხორციელდეს რეკომენდაციების შესრულება.

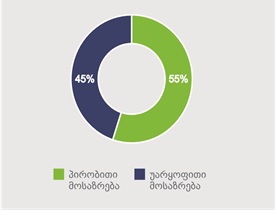

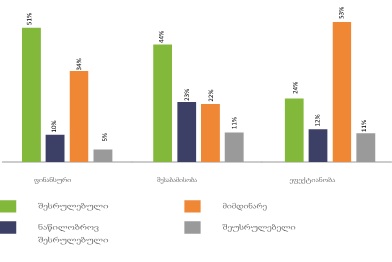

დიაგრამა N 3. სახელმწიფო აუდიტის სამსახურის მიერ გაცემული რეკომენდაციების შესრულების მდგომარეობა

(2018 – 2021 წწ.)

წყარო: სახელმწიფო აუდიტის სამსახურის 2021 წლის საქმიანობის ანგარიში

დიაგრამიდან კარგად ჩანს, რომ 2018-2021 წლებში გაცემული რეკომენდაციების 17% ნაწილობრივ შესრულდა, ხოლო 9% არ შესრულებულა. მნიშვნელოვანია ამ კუთხით, სახელმწიფო აუდიტის სამსახურის საქმიანობის გაუმჯობესება, რადგან გაცემული დასკვნა მხოლოდ ფურცელზე არ უნდა დარჩეს და რეალური შედეგი უნდა გამოიღოს. აუდიტორული შემოწმება ემსახურება გამოვლენილი ნაკლოვანებების დროთა განმავლობაში გამოსწორებას, რაც საბოლოო ჯამში დაწესებულებების სრულყოფილად და ეფექტიანად მუშაობის წინაპირობაა. თუმცა, დადებითი ფაქტია ის, რომ 2021 წელს საგრძნობლად იმატა, სახელმწიფო აუდიტის სამსახურის მიერ გაცემული რეკომენდაციების რაოდენობამაც და შესრულებამაც, რაც მოცემული უწყების ინსტიტუციურ გაძლიერებასა და მნიშვნელობაზე მიუთითებს. ბოლო 4 წლის განმავლობაში სახელმწიფო აუდიტის სამსახურის მიერ გაიცა 2,800-ზე მეტი რეკომენდაცია, საიდანაც 32% 2021 წლის აუდიტებზე მოდის.

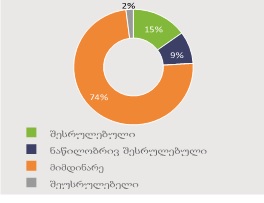

დიაგრამა N 4. სახელმწიფო აუდიტის სამსახურის მიერ გაცემული რეკომენდაციების შესრულების მდგომარეობა (2021 წ.)

წყარო: სახელმწიფო აუდიტის სამსახურის 2021 წლის საქმიანობის ანგარიში

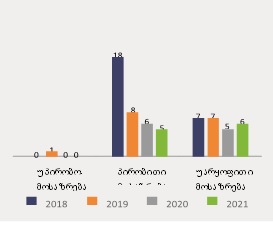

აღსანიშნავია, ის ფაქტი, რომ რეკომენდაციების ძირითადი ნაწილი ეფექტიანობის აუდიტის ჩატარების შემდეგ გაიცემა. 2018-2021 წლებში ჩატარებული აუდიტორული შემოწმებებიდან ეფექტიანობის აუდიტების ფარგლებში გაცემული რეკომენდაციების მხოლოდ 24%-ია სრულად შესრულებული. შესაბამისობის აუდიტების ფარგლებში გაცემული რეკომენდაციების შესრულების რაოდენობა 44%-ს, ხოლო ფინანსური აუდიტების ფარგლებში კი - 51%-ს შეადგენს.

დიაგრამა N 5. სახელმწიფო აუდიტის სამსახურის მიერ გაცემული რეკომენდაციების შესრულება აუდიტის სახეობების მიხედვით (2018 - 2021 წწ.)

წყარო: სახელმწიფო აუდიტის სამსახურის 2021 წლის საქმიანობის ანგარიში

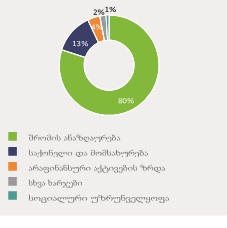

მნიშვნელოვანია განვიხილოთ, თუ როგორ იხარჯება სახელმწიფო აუდიტის სამსახურისათვის გამოყოფილი სახსრები. სახელმწიფო აუდიტის სამსახურის მიერ 2021 წელს გაწეულმა გადასახდელებმა 15,5 მლნ ლარი შეადგინა. სამსახურის მთლიანი ბიუჯეტის 80%, თანამშრომელთა შრომის ანაზღაურებაზე მოდის. ასევე, სამსახურის ინფრასტრუქტურის მოწესრიგებისა და განვითარების მიზნით, 2021 წელს 411 ათასი ლარი დაიხარჯა.

დიაგრამა N 6. სახელმწიფო აუდიტის სამსახურის 2021 წლის ბიუჯეტის სტრუქტურა

წყარო: სახელმწიფო აუდიტის სამსახურის 2021 წლის საქმიანობის ანგარიში

მთავარი მაკონტროლებელი ორგანოს მიერ, ეფექტიანობის და შესაბამისობის აუდიტორული შემოწმებები ხორციელდება სამინისტროების და თვითმმართველი ერთეულების დაქვემდებარებაში შემავალ საჯარო სამართლის იურიდიულ პირებსა და არასამეწარმეო იურიდიულ პირებთან მიმართებაში. მართალია, სამინისტროების შიდა აუდიტის დეპარტამენტები ახორციელებენ აღნიშნულ აუდიტორულ შემოწმებებს, მაგრამ მათი გადამოწმება სახელმწიფო აუდიტის სამსახურის მხრიდან აუცილებლად უნდა ხორციელდებოდეს. მრავალი ფაქტორის გამო, შიდა აუდიტორის მიერ დაწერილი დასკვნა, ვერ იქნება ისეთი ობიექტური, როგორც გარე მაკონტროლებელი შემმოწმებლის მიერ შედგენილი ანგარიში, თუნდაც იმიტომ რომ შიდა აუდიტის სტრუქტურული ერთეულის ხელმძღვანელი თანამდებობრივად იმ მინისტრის დაქვემდებარებაშია, რომელ სამინისტროშიც ატარებს აუდიტორულ შემოწმებას. ვფიქრობთ, რომ სამინისტროებში მხოლოდ ფინანსური აუდიტის ჩატარება მნიშვნელოვან საფრთხეს უქმნის ქვეყნის ეკონომიკას, რადგან ყურადღების და შემოწმების მიღმა რჩება ისეთი მნიშვნელოვანი რისკები და საფრთხეები, რასაც ეფექტიანობის და შესაბამისობის აუდიტი მოიცავს.

დასკვნა

საფინანსო კონტროლი გულისხმობს, სახელმწიფოს ყველა დონის ორგანოების, ასევე, სპეციალური ერთეულების მხრიდან ეკონომიკური სუბიექტების ფინანსურ აქტივობებზე, სხვადასხვა მეთოდების საშუალებით განხორციელებულ კონტროლს. ფინანსური კონტროლი ღირებულების მოძრაობის კონტროლია. ამიტომ სხვა კონტროლისგან განსხვავებით, იგი მოიცავს საზოგადოების ყველა დარგს, ფულადი ფონდების ბრუნვის სრულ პროცესს.

საქართველოს სახელმწიფო აუდიტის სამსახური, ეს არის ქვეყნის დონეზე სახელმწიფო ფინანსური კონტროლის განმახორციელებელი უმაღლესი ორგანო. სახელმწიფო აუდიტის სამსახურის საქმიანობის მთავარი მიზანი, სახელმწიფო სახსრების გამოყენებისა და ხარჯვის კანონიერების დაცვისა და საჯარო ფინანსების მართვის გაუმჯობესებაში მდგომარეობს.

საქართველოს საფინანსო კონტროლის სისტემაში, არსებული პრობლემების დასაძლევად მნიშვნელოვანია, მომავალში გაგრძელდეს კვლევები საერთო სახელმწიფოებრივი ფინანსური კონტროლის კუთხით. აუცილებელია, ჩატარდეს კვლევები საქართველოს საფინანსო მაკონტროლებელი ორგანიზაციების საქმიანობის ეფექტურობის შესახებ, ფაქტიურად მიღებული შედეგების შეფასებითა და წინა პერიოდების მონაცემებთან შედარებით, რათა გამოკვეთილ იქნეს დინამიკა, რამდენად ხდება ამ სფეროში არსებული ხარვეზების აღმოფხვრა და მსოფლიო პრაქტიკაში არსებული სიახლეების დანერგვა, რაც საერთო ჯამში ქვეყნის საფინანსო სფეროს გაჯანსაღებას შეუწყობს ხელს.

გამოყენებული ლიტერატურა:

[1] ოქრუაშვილი ც (2009). კომერციული ბანკის მენეჯმენტი, აუდიტი, მარკეტინგი. მონოგრაფია, ინოვაცია, თბ., 2009;

[2] მოსიაშვილი ვ., ჭელიძე მ. (2016). ფინანსები. სახელმძღვანელო, დანი, თბ., 2016;

[3] საქართველოს კონსტიტუცია, თბ., 2010 წელი;

[4] საქართველოს კანონი საქართველოს მთავრობის სტრუქტურის, უფლებამოსილებისა და საქმიანობის წესის შესახებ, თბ., 2004 წლის 11 თებერვალი;

[5] საქართველოს კანონი სახელმწიფო აუდიტის სამსახურის შესახებ, თბ., 2008 წლის 26 დეკემბერი;

[6] სახელმწიფო აუდიტის სამსახურის 2020 წლის საქმიანობის ანგარიში, თბ., 2021 წელი;

[7] სახელმწიფო აუდიტის სამსახურის 2021 წლის საქმიანობის ანგარიში, თბ., 2022 წელი;

[8] სახელმწიფო აუდიტის სამსახურის გენერალური აუდიტორის ბრძანება N 008350/21, სახელმწიფო აუდიტის სამსახურის 2021 წლის აუდიტორული საქმიანობის წლიური გეგმის დამტკიცების შესახებ, 2020 წლის 31 დეკემბერი.